")

![]()

相続とは、亡くなった人の財産(不動産や預貯金等のプラス財産と借金等のマイナス財産)を継承することです。亡くなった人を「被相続人」、財産を継承する人を「相続人」と言います。誰がどれだけ相続できるかは「民法」で定められています。民法で定められた相続人を「法定相続人」と言い、その相続分を「法定相続分」と言います。

相続とは、亡くなった人の財産(不動産や預貯金等のプラス財産と借金等のマイナス財産)を継承することです。亡くなった人を「被相続人」、財産を継承する人を「相続人」と言います。誰がどれだけ相続できるかは「民法」で定められています。民法で定められた相続人を「法定相続人」と言い、その相続分を「法定相続分」と言います。

被相続人が「遺言」を作成しているとき、または全相続人で「遺産分割協議」をしたときには法定相続分と違う割合で相続することができます。

まずは、誰が法定相続人なのかと遺言の有無を確認しましょう。

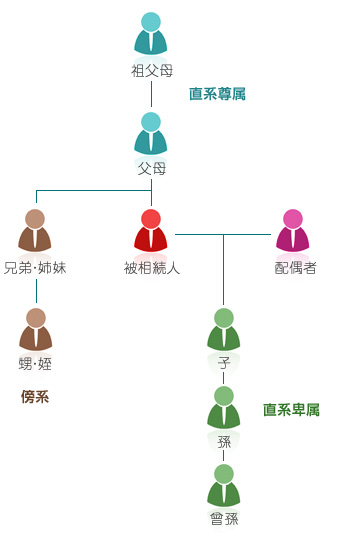

下の図で確認しましょう。

| 相続人 | 法定相続分 | |

|---|---|---|

| 第1順位 | 配偶者と子 (子が死亡している場合には孫以下の卑属) |

配偶者1/2 子1/2 |

| 第2順位 | 配偶者と直系尊属 (子及び孫等がいない場合) |

配偶者2/3 直系尊属1/3 |

| 第3順位 | 配偶者と兄弟姉妹 (子及び孫等並びに直系尊属もいない場合) |

配偶者3/4 兄弟姉妹1/4 |

配偶者は常に相続人となります。

子、直系尊属(親や祖父母等)、兄弟姉妹が複数人いる場合は、(1/2・1/3・1/4という)上記法定相続分をその人数で割ります。

![]() 配偶者と子3人の場合は、配偶者1/2、子は各々1/6(1/2÷3)です。

配偶者と子3人の場合は、配偶者1/2、子は各々1/6(1/2÷3)です。

なお、「子」には、実子はもちろん養子も含みます。婚姻をしていない者との間に生まれた子も、父親が認知していれば父親の相続人になります。ただし、その相続分は、婚姻した者との間に生まれた子の1/2となります。

孫等による相続

上記の第1順位の場合で、被相続人の死亡以前(同時またはそれより前)に死亡している子がいた場合はその子(被相続人の孫)が、その孫も亡くなっている場合はさらに曾孫が相続人になります。このことを代襲相続といいます。

上記の第1順位の場合で、被相続人の死亡以前(同時またはそれより前)に死亡している子がいた場合はその子(被相続人の孫)が、その孫も亡くなっている場合はさらに曾孫が相続人になります。このことを代襲相続といいます。

また、第3順位で、被相続人の死亡以前に死亡している兄弟姉妹がいた場合は、その兄弟姉妹の子(甥・姪)が相続人になります。ただし、甥・姪が被相続人の死亡以前に死亡していてもさらなる代襲相続は発生しません。

代襲される者(子・孫等)に複数の代襲相続人がいる場合には、代襲される者の相続分を代襲相続人の数で割ったものがその相続分となります。

相続人以外の人でも特別縁故者(被相続人と生計を同一とする者や被相続人の療養看護に努めた者、内縁の妻等)である場合には、家庭裁判所に申立を行うことにより、相続財産の分与を受けることができることもあります。

相続人以外の人でも特別縁故者(被相続人と生計を同一とする者や被相続人の療養看護に努めた者、内縁の妻等)である場合には、家庭裁判所に申立を行うことにより、相続財産の分与を受けることができることもあります。

特別縁故者に財産を分与しても余りがある場合、特別縁故者がいない場合には、原則として相続財産は国庫に帰属します。

以上の結果に不本意であれば、遺言で、友人・慈善団体等に贈与・寄付することを定めることもできます。

-

7日以内に親族等から市区町村長に死亡届を提出します。

-

遺産を調べて、その種類、財産評価額等をリストにしましょう。

相続財産とは、被相続人が死亡の当時に有していた積極財産(不動産・有価証券・預貯金等)及び消極財産(債務等)の総体をいい、相続人に対する生前の高額贈与も相続財産とみなして加算される場合があります。ただし、祭祀用財産及び被相続人の一身に専属するもの等は相続財産に含みません。

-

自筆証書遺言・秘密証書遺言の場合は家庭裁判所に検認の申立をする必要があります。遺言書の検認を怠ったり、勝手に開封したりすると過料に処せられることがあります(「遺言」については、『相続対策について』を参照してください)。

-

法律(戸籍謄本等による確定)または遺言書の指定により定まります。

-

相続の放棄・限定承認は、被相続人が亡くなってから原則3ヶ月以内に裁判所に対して申立をします。この期間を熟慮期間といいます。

-

遺言書がない場合、または遺言書に記載のない遺産の分配を協議する場合等には、相続人は遺産分割協議書を作成することになります。

-

遺言書、遺産分割協議書の記載に従い、預貯金名義の変更・不動産の所有権移転登記の申請を行います。住宅ローン等債務の返済・引受の手続や生命保険の受取手続等も忘れずに行ってください。

- 相続財産が一定の基準を超えると、税務署への申告・納税が必要になる場合があります(10ヶ月以内)。

料金について

報酬額については「不動産登記費用はこちら」をご参照ください。